近日,中国互联网络信息中心(CNNIC)发布了《2014年中国手机网民娱乐行为报告》。 “低头族”日益成为社会媒体关注的热点,报告结合这一热点,对手机娱乐产业的发展进行了分析。根据报告显示,截至2014年12月底,98%的手机网民在过去半年内曾使用过音乐、视频、游戏、阅读等娱乐性手机应用。当前娱乐类应用已经同互联网广告、电子商务类应用共同成为移动互联网产业收入的三大核心支柱。

以下是报告节选:

手机网民娱乐行为整体状况

近年来,随着智能手机的快速普及和移动网络基础建设的日趋完善,我国手机网民规模 快速增长的同时也对手机网上娱乐提出了更加多样化、精品化的需求。手机娱乐因其随身、 随时、私人化的特点在网民的日常生活中扮演着越来越重要的角色,据调查,98%的手机网民在过去半年内曾使用过音乐、视频、游戏、阅读等娱乐性手机应用,其巨大的潜在商业价值促使大量掌握高新技术的年轻创业者涌入移动互联网行业,加上传统互联网巨头的资本注 入,共同推动了手机娱乐类应用快速发展。

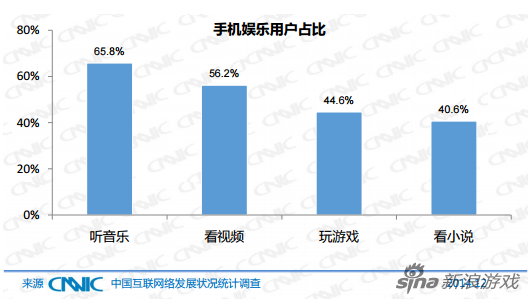

根据调查,手机游戏的用户使用率为 44.6%,总体来说手机用户的流失率较高, 但因为手机游戏用户整体规模的不断扩大导致用户数量稳中有升。值得注 意的是,对于优秀作品的版权争夺在各手机娱乐类应用的领域里都被企业视为发展布局的重中之重,这种趋势在未来将表现的日益明显。

手机娱乐用户占比

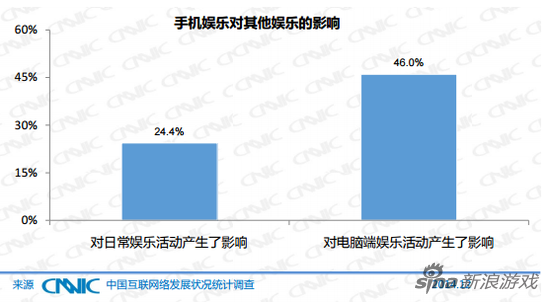

1. 手机娱乐对其他娱乐方式的影响

手机娱乐对网民的日常娱乐活动产生的影响较小,但对网民的电脑娱乐活动时长影响极大。据调查,只有24.4%的手机网民认为自己因为进行手机娱乐而减少了其他日常娱乐活动,但手机娱乐造成使用电脑娱乐时长减少的比率占到46%。其原因在于,过去的一年中手机音乐类、视频类应用的高速普及以及移动宽带业务的迅猛发展,为手机流媒体播放提供了物质基础,而手机本身具有的便携性、随时性优势,使得用户收听收看音乐和视频的时间成本大大下降,大批用户在使用这些应用时由PC端转向手机端。而手机游戏市场的日趋成熟和游戏品质不断提升也吸引了大量电脑游戏玩家开始兼顾手机游戏和电脑游戏,还有其他诸如手机阅读之类的应用也从电脑端吸引大批用户,从而对电脑娱乐产生了极大的冲击。

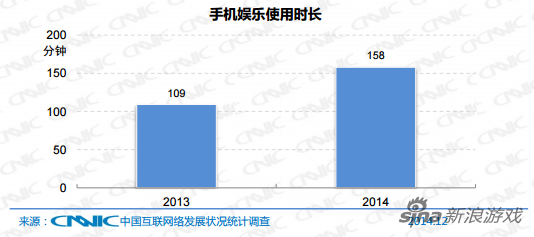

2. 手机娱乐时长情况

网民使用手机娱乐的时间长度相比去年有了显著增长,根据调查,去年手机网民平均每天花费在手机娱乐上的时间约为109分钟,而今年则提升到了158分钟,这主要是由于视频、游戏等内容的品质提升造成。拥有优秀内容的产品不仅可以吸引大量用户,而且对于提升用户的留存率甚至付费率也有明显帮助,可以断定未来优秀内容的版权依然将是各娱乐应用厂商角逐的重点领域。

手机娱乐的时间长度不仅有所提升,手机网民对其依赖程度也日渐明显,66.1%的手机网民认为音乐、视频等娱乐功能是其使用手机的常用功能,远高于网民对购物、打车、摄影等工具类应用的依赖性,而与原本作为手机核心的通信功能差距逐渐缩小。

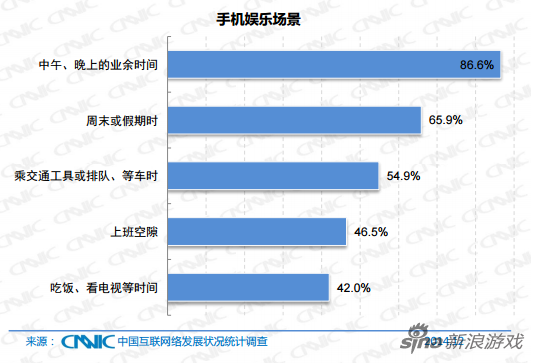

3. 手机娱乐场景

手机娱乐场景分布呈高度集中趋势,在午休和傍晚等业余时间达到最高峰,使用比率为86.6%,而值得注意的是周末或假期使用手机娱乐的网民比率高于乘坐交通工具、工作空隙等零碎时间,这标志着手机娱乐已经逐渐突破原本单纯依靠碎片化时间的模式,开始朝着耗时长、重度化应用的方向过渡。

手机游戏行为分析

根据CNNIC发布的《第35次中国互联网络发展状况统计报告》显示,截止至2014年12月,我国手机游戏用户已达2.48亿人,使用率为44.6%,较去年同期增长了1.5个百分点。在这些手机游戏用户中,49.7%的玩家都是2年以内的新用户,这反映了手机游戏在最近2年内的爆发式增长与部分电脑端游戏用户向手机游戏的迁移,而这种高增速在2014年底已经放缓,未来如何增强自身盈利能力、为玩家提供更好的游戏体验将成为各游戏厂商关注的核心问题。

1. 手机游戏选择行为

(1) 手机游戏选择倾向

根据调查,在用户选择一款手机游戏时,影响最大的因素是玩家对游戏类型的偏好,54.9%的手机游戏玩家会根据游戏类型选择试玩一款新游戏,同样有影响力的因素来自玩家周围的朋友,48.6%的手机游戏玩家会因为周围的朋友在玩一款手机游戏而愿意试玩。而相对的,付费的游戏广告推送、户外广告和手机应用商店等因素对玩家的选择倾向影响较小,由此可见,在拥有可以抓住用户痛点的产品的情况下,通过良好口碑传播的病毒式营销对于手机游戏的宣传推广往往能起到更好的效果,而单纯依靠渠道排名和展现广告的方式推广游戏则可能付出相当大的营销成本。

过去一年曾经非常火爆的《flappy bird》和HTML5游戏《围住神经猫》就是这种成功的经典范例,这两款游戏都没有任何营销费用,甚至自身的制作成本都非常低,但都在极短的时间内通过用户的自发传播吸引了大量新用户,创造了零营销成本的奇迹。

(2) 手机游戏类型选择

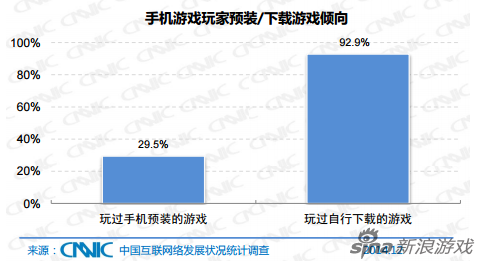

在功能机时代,手机预装的游戏一直是手机游戏的玩家主要选择,而自进入智能机时代以来,手机游戏玩家的选择逐渐由手机预装游戏向玩家自行下载后安装的游戏过渡。据调查,92.9%的玩家会自己下载游戏进行安装,而手机出厂预装在今天也依然是手游分发的重要渠道之一,29.5%的手机玩家在过去半年曾玩过手机预装的游戏。

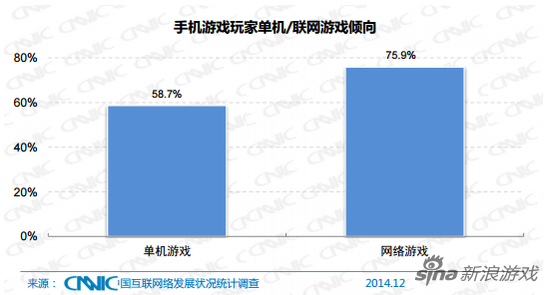

由此可见,越来越多的手机游戏玩家也开始从单机游戏向联网游戏过渡,这主要归因于网络游戏在社交性、互动性上的优势以及移动宽带网络的日益完善。值得注意的是,网络游戏玩家的付费能力远远超过单机游戏玩家的付费能力,这预示着随着网络游戏市场比例的升高,付费玩家的群体会逐渐扩大、付费能力将逐渐提升,因此未来手机游戏的市场前景依然广阔。

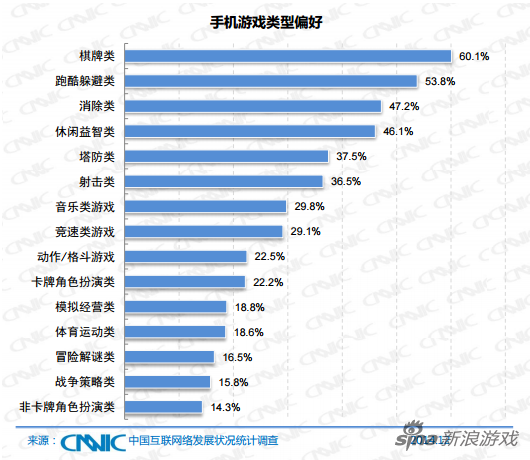

在游戏类型的选择方面,棋牌、跑酷、消除、休闲益智类的轻度手机游戏依然最受玩家青睐,玩家选择这些游戏的比例均超过45%,其中射击、动作、竞速类等重度手游的用户使用率也均超过了20%。相比轻度手游,重度手游的制作成本普遍较高,玩家在游戏内所花费的时间也较长,且需要较高的集中力和更好的操作环境,这一方面要求游戏自身的不断精品化同时还对如手机游戏手柄等外设提供了新的需求,加上重度手游用户的付费能力本身就比轻度手游用户高出很多,其潜在市场价值非常巨大。

2. 手机游戏下载行为

(1) 手机游戏下载方式

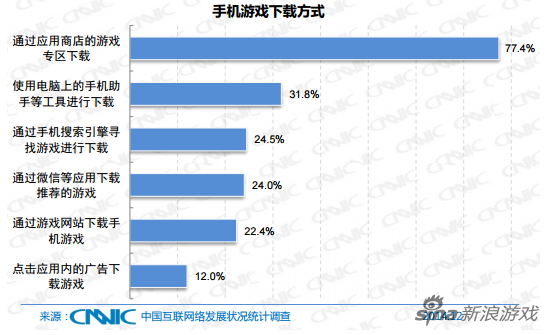

随着Wi-Fi环境的日益普及,通过先在电脑上下载游戏安装包在连接手机进行安装的方式逐渐退出历史舞台,使用率仅为31.8%,直接通过无线网络从应用商店的游戏专区下载目前已经完全成为主流,77.4%的用户通过该种方式下载游戏。通过搜索引擎、微信、游戏网站等渠道下载游戏的比率都接近25%,同样不容忽视。而愿意点击应用内广告下载游戏的比率则较低,只有12%。

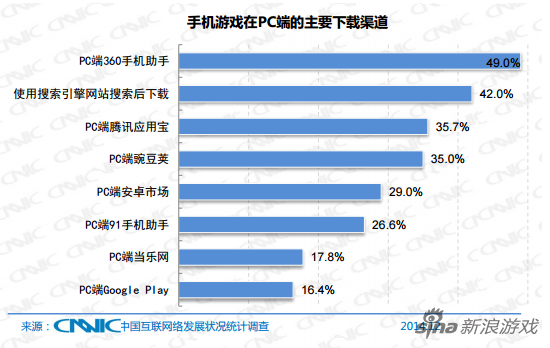

(2)手机游戏下载渠道

基于安卓和IOS系统的手机游戏作为最近几年的新生事物,其用户群体随着智能手机的普及快速增长,而对于数量庞大且没有辨别能力的新生用户群,游戏下载渠道的产品推送往往是决定一款新上市的手机游戏能否被用户认知并下载的核心因素,因此对于手机游戏运营商而言,在市场尚未成熟的快速增长时期下载渠道是手机游戏产业的主要战场。

在使用PC下载手机游戏的用户中,过去半年使用360手机助手的用户比例最高,达到49%,而通过电脑端搜索引擎寻找游戏并下载安装包的用户比例也相当高,达到42%,其他较大的手机游戏分发渠道如腾讯应用宝、豌豆荚、安卓市场、91助手在PC端用户的使用率也都超过了25%。

在通过手机应用商店直接下载游戏的渠道方面,腾讯、百度、360等互联网巨头都拥有市场占有率基本稳定且分发量相当可观的渠道。与此同时,各手机硬件厂商也不甘落后,纷纷借助手机出厂预装优势推广自己的应用商店,其中以小米应用商店在过去一年的表现最为突出,用户使用率达到18.6%,这主要得益于小米手机在国内市场占有率的不断提升。

3. 手机游戏使用行为

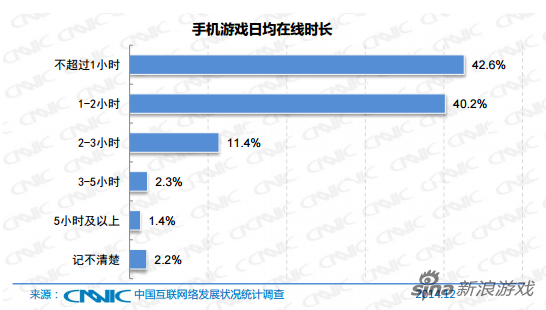

手机游戏的使用时长和使用频率相比去年都有了大幅度提升。使用时长方面,去年进行手机游戏不足一小时的比例为88.5%,进行游戏1-2小时的比例仅有7.9%,而今年进行手机游戏不足一小时的比例下降到42.6%,进行游戏1-2小时的比例提升至40.2%,这反映着我国手机游戏当前虽仍然以轻度游戏为主,但已经开始了向中重度手游的过渡趋势。

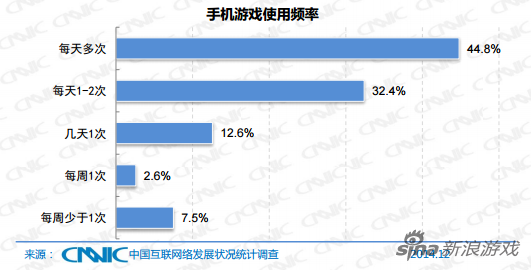

使用频率方面,每天使用多次手机游戏的比例较去年增长了14.7个百分点,达到44.8%,表明手机游戏在手机游戏玩家的生活中所扮演的地位越来越重要。

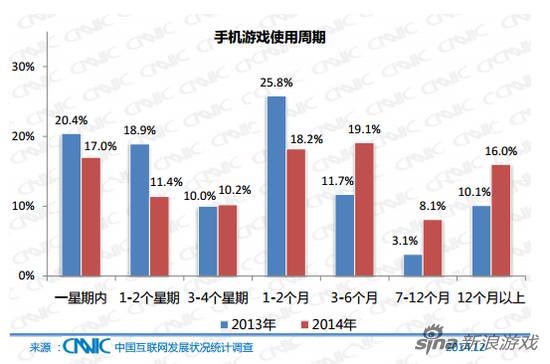

在使用周期方面,手机游戏的平均寿命较去年同样获得了很大提升,一款游戏被玩家使用时间低于一个月的比率由去年的49.3%下降至今年的38.6%,而游戏留存超过三个月的比率较去年均提升了将近一倍。这标志着手机游戏在精品化的过程中已经取得了显著进步,用户黏性不断升高,而用户也逐渐从“尝试多个游戏,快速淘汰”的使用状态向“只玩少数精品游戏,长期使用”过渡。根据以往经验,一款游戏的长期用户往往比新用户愿意投入更多时间和金钱到游戏中,从而提高该游戏的经济效益。

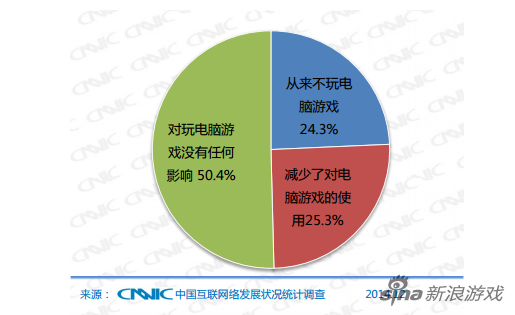

4. 电脑游戏用户向手机游戏的迁移行为

虽然在游戏类型和操作方式上存在很大不同,但手机游戏的兴起依然对电脑游戏市场造成了一定冲击。厂商方面,拥有强大技术开发能力的端游公司纷纷涉足手游,从客观上提升了手机游戏市场的竞争水平,而玩家方面,通过数量客观的碎片化时间积累造成玩家对手机游戏的心理依赖,使得部分电脑游戏玩家开始转向手机游戏。数据显示,25.3%的玩家因为玩手机游戏而造成了其电脑游戏的使用减少,同时有24.3%的手机游戏玩家在此之前完全不玩电脑游戏。

5. 手机游戏用户的付费行为

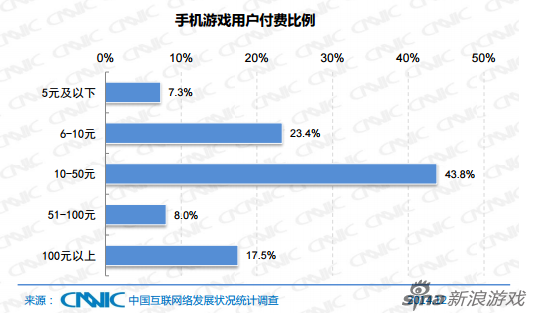

手机游戏用户的付费比例为15.8%,且付费能力相对较强,其中月均花费在10-50元的用户比例最高,达到43.8%,值得注意的是月均付费在100元以上的高消费用户达到17.5%

内容版权成为手机游戏行业争夺的重点

对于优秀内容版权的争夺在过去的一年中成为手机娱乐企业的战略重点,其中手机游戏通过移植小说、电影等优秀产品的内容,成功地转化了大量读者与观众成为手游玩家,但同时也造成了对“三国”、“仙侠”等免费IP的过度挖掘产生的市场同质化严重的问题。而网络文学领域的巨头——盛大文学则被腾讯收购,利用其第一手的优质知识产权资源为其他娱乐方式“供血”。

在可以预见的未来,知识产权的争夺将随着市场的正规化进程表现得更加激烈,各厂商将逐渐通过优秀作品的版权建立竞争壁垒,内容产业中的巨头通过维权手段打击竞争对手的现象将更加普遍。这种情况在初期可能会对用户的使用造成一定影响,但市场的长期发展来看,维权意识的增强则是市场成熟化的真正表现。

手机游戏重度化、精品化成为大趋势

手机游戏的使用时长和使用频率相比去年都有了极大提升。使用时长方面,去年玩家平均每天使用手机玩游戏一小时以上的比例仅为11.6%,今年则增加到55.3%,提升了43.7个百分点;使用频率方面,每天使用多次手机游戏的比例较去年增长了14.7个百分点,达到44.8%,使用时长和频率的巨大提升标志着手机游戏的用户黏性在过去一年中有了显著提高,而造成这种结果的主要原因则在于游戏类型的重度化和精品化。

研究表明,重度化、精品化的游戏在增强用户依赖性的同时,还可以大幅提升用户的付费能力,月均为手机游戏付费超过10元的用户比例由去年的46.7%增长到今年的69.3%,其中月均付费超过100元的用户群体由去年的8.1%增加到今年的17.5%,增长幅度超过100%。因此几乎可以断定,手机游戏的重度化、精品化的过程仍将长期持续,而在这个过程将逐渐抬高手机游戏的研发成本与技术门槛,经济与技术实力较差的小型手机游戏开发商将面临更多生存挑战,寻求差异化的游戏体验与玩法才可能在未来的竞争中脱颖而出。

泛娱乐化战略兴起

泛娱乐指的是基于互联网与移动互联网的多领域共生,打造明星知识产权的粉丝经济,其核心是拥有巨大粉丝规模的IP(知识产权),而这一概念在目前国内最早的践行者是腾讯。腾讯互娱在腾讯游戏基础上,将其动漫、文学、影视等业务平台打通,构建起了一个“同一明星IP、多种文化创意产品体验”的整体娱乐产业生态,之后小米、华谊、阿里数娱、百度文学、360等企业纷纷将“泛娱乐”作为公司战略大力推进。

泛娱乐化战略是互联网产业成熟化的大势所趋,经济与技术实力丰厚的巨头企业可以通过这一方式优化自身资源配置,最大限度的发挥其IP资源优势,同时这也给经济实力不足以购买优秀IP资源的中小型企业施加了很大压力,迫使其更加重视自主创新,从宏观上推动了行业的健康发展。

完整PDF报告下载地址:http://www.askci.com/chanye/2015/07/13/85846mxpt.shtml