近日,DataEye发布《2015年中国移动游戏行业年度报告》,数据显示,2015年中国游戏市场收入规模达到1407.0亿元,同比增长22.9%;2015年中国移动游戏市场规模达到514.6亿元,同比增长到87.2%;在用户方面,2015年中国移动用户规模达到3.96亿,同比增长10.9%,已经超越PC端游和网页游戏,成为最大的游戏用户群体。

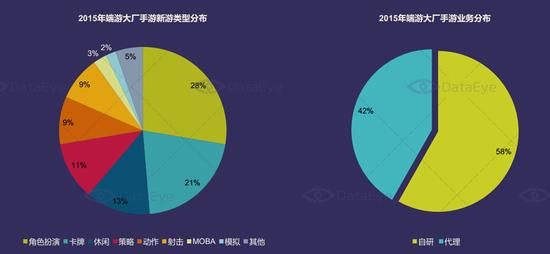

电竞是2015年游戏市场的主旋律之一,在端游领域电竞游戏统治了整个市场,在手游领域整个市场也赋予移动电竞极高的期望。2015年传统端游大厂全面将重心转移到手游领域,全年腾讯、网易、完美、盛大等7大厂商共推出超过150款手游作品,其中腾讯和网易几乎瓜分了市场前十名的产品,手游市场已经逐步呈现出寡头竞争的格局。

2015年,HTML5游戏的流量入口呈现多元化的趋势,有流量聚集的平台都开始尝试布局H5游戏中心,以期通过H5游戏实现流量变现,这使得越来越多的移动用户开始接触到HTML5游戏。其中,腾讯的入局更是极大的丰富了H5游戏用户群,截止2015年底,HTML5游戏用户规模达到1.75亿人,同比增长率达到112%。

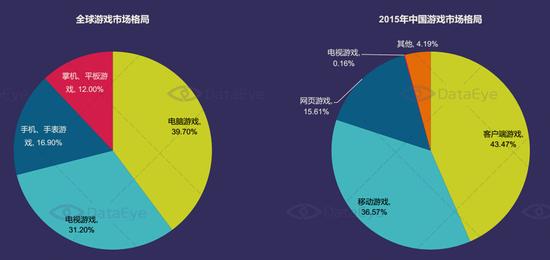

在欧美等发达国家和地区,电视游戏往往占据其游戏市场最大的份额,随着我国主机游戏政策的放开,国内媒体和机构均给予国内电视游戏市场极高的期望。然而,GPC和IDC联合发布的数据显示,2015年中国电视游戏收入规模为2.2亿元人民币,占中国游戏市场份额仅为0.16%。

数据显示,2015年中国游戏市场收入规模达到1407.0亿元,同比增长22.9%,其中,客户端游戏、网页游戏、移动游戏的收入占比分别为43.5%、15.6%和36.6%,移动游戏市场持续爆发已经成为行业增长的主要驱动力。

2015年中国移动游戏市场规模达到514.6亿元,同比增长到87.2%;在用户方面,2015年中国移动用户规模达到3.96亿,同比增长10.9%,已经超越PC端游和网页游戏,成为最大的游戏用户群体。短期来看,游戏行业并未出现可能取代移动游戏的新领域,无论是H5游戏还是大热的VR游戏都还远没能展现出取代移动游戏的实力,预计接下来移动游戏市场将会持续升温。

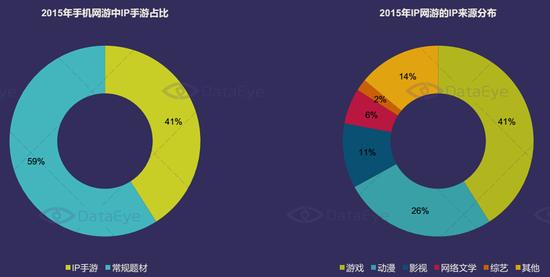

2015年移动游戏与文学、影视、动漫等文创领域的跨界合作越来越多,文学作品改编游戏、影视剧与游戏同步发行、动漫改编游戏等举措屡见不鲜,一条围绕IP打造的泛娱乐生态链正在逐步成型。整个手游市场中,IP手游占比为16%,其中正版IP手游约为4%;而在手机网游中,IP手游占比高达41%,在其IP来源中经典游戏及其背景占比达到41%,其次是动漫、影视、网文和综艺。

电竞是2015年游戏市场的主旋律之一,在端游领域电竞游戏统治了整个市场,在手游领域整个市场也赋予移动电竞极高的期望。2015年在行业巨头和资本的推动下,中国移动电竞蓬勃发展,整个移动电竞产业生态迅速构建。在产业端,包括游戏研发和发行厂商、电竞俱乐部、赛事、移动电竞平台、直播平台等移动电竞产业各个部分纷纷兴起,一个相对完整移动电竞产业生态已经初步构建。在产品端,包括腾讯、网易、巨人以及英雄互娱在内的多家游戏厂商都推出了以MOBA和FPS为代表的竞技类手游。

2015年传统端游大厂全面将重心转移到手游领域,全年腾讯、网易、完美、盛大等7大厂商共推出超过150款手游作品,其中腾讯和网易几乎瓜分了市场前十名的产品,手游市场已经逐步呈现出寡头竞争的格局。在游戏类型方面,基于传统优势的重度角色扮演类游戏依然是端游厂商在手游领域的布局重点;此外,受益于电竞热潮的MOBA类和射击类游戏也是端游大厂的必争之地。在业务布局方面,不同于端游时代以自研为主的模式,在手游领域端游厂商均采取自研与代理并行的模式,期望通过代理来丰富手游“产品群”,以覆盖全市场全类型。

2015年,在人口红利逐步消失,端游大厂全面入侵,以及行业精品化趋势的背景下,手游中小厂商承受了空前的压力。好在游戏作为一个创意驱动的行业,中小企业在挖掘创意方面有一种天然的优势,能够快速切入一些新兴的细分领域,占据先发优势。2015年由中小厂商引领的手游细分领域热点迭出,二次元游戏、军事策略游戏、独立游戏、女性游戏等细分类型中都有中小开发者推出的表现惊艳的作品。

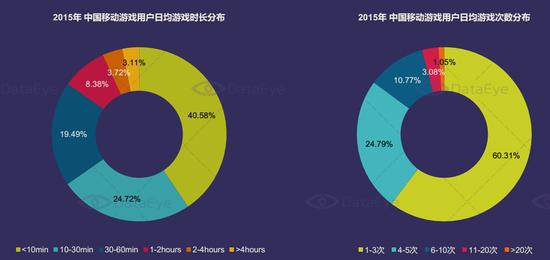

2015年,中国手游玩家游戏时间碎片化特征有所改善,日均使用时长大于30min的玩家超过30%,日均游戏次数超过3次的玩家接近40%。重度角色扮演类游戏和竞技手游的崛起,推动整个手游行业从轻中度游戏向中重度游戏转变,手游的重度化趋势延长了玩家的游戏时间,也增加了玩家的游戏次数。

在用户活跃度方面,iOS平台用户整体上略优于Android平台用户,其中棋牌类游、角色扮演类游戏玩家活跃度较其他类型游戏表现更为优秀。此外,受益于移动电竞热潮,FPS精品游戏不断推出,射击类游戏的玩家活跃度从下半年开始有了较大提升。整体上,伴随着手游产品的重度化和精品化,手游玩家对单款游戏的粘度越来越高。

2015年,中国移动游戏市场二八分化的现象愈加明显,大量用户开始集中在数量不多的优秀头部产品,造成整体市场一日玩家比例从下半年开始呈现上升趋势。在平台上,Android游戏一日玩家比例继续高于iOS游戏;在细分类型上,棋牌游戏、模拟经营、角色扮演和射击游戏的一日玩家比例相对较低。

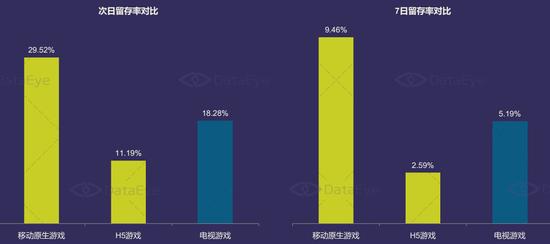

2015年,移动游戏各季度平均次日留存率分别为29.32%、29.59%、28.74%、29.70%,其中棋牌游戏、角色扮演和射击游戏的次日留存率位居前三。

2015年,移动游戏各季度平均7日留存率分别为9.51%、9.62%、8.73%、9.97%,其中棋牌游戏7日留存率表现最佳,射击类游戏的7日留存率在Q4有了较大的提升。第四季度,7日留存率的增长体现出了精品化趋势下,手游用户黏性的提升。

2015年,移动游戏各季度平均30日留存率分别为3.81%、3.68%、2.93%、3.59%,棋牌游戏、射击游戏、角色扮演和策略游戏的30日留存率表现最佳。尤其从第三季度开始,手游市场呈现出了较为明显的两极分化现象,少量的优秀头部产品吸引了大量的用户,并有较高的用户留存,呈现出长期运营的态势,而位居中后端的产品步入了加速死亡的浪潮。

在首日付费方面,2015年下半年,移动游戏整体首日付费率略有下降,但是射击游戏和动作冒险类游戏的首日付费率在Q3、Q4有较大幅度的提升。

2015年中重度移动游戏逐渐占领市场,其中少量优秀头部重度游戏,吸引了大量的用户,并通过较高的付费率和ARPU值,推动移动游戏市场规模继续高速增长。在具体类型方面,角色扮演类游戏继续展现出高ARPU值的特征,其中,市场精品游戏的稀缺导致大量用户流向少量重度角色扮演类精品游戏,呈现出高日活、高ARPU值的现象。

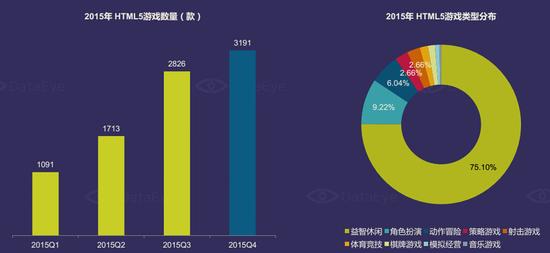

2015年,HTML5游戏的流量入口呈现多元化的趋势,有流量聚集的平台都开始尝试布局H5游戏中心,以期通过H5游戏实现流量变现,这使得越来越多的移动用户开始接触到HTML5游戏。其中,腾讯的入局更是极大的丰富了H5游戏用户群,截止2015年底,HTML5游戏用户规模达到1.75亿人,同比增长率达到112%。

如今HTML5的应用前景已经逐渐被行业所认可,越来越多的厂商正积极布局该领域,HTML5游戏数量也呈爆发式增长。截止2015年底,HTML5游戏数量超过3000款,在已上线的HTML5游戏中,制作简单、易于传播的休闲益智类小游戏占比达到75.10%,其次是角色扮演类、动作冒险类游戏,占比分别为9.22%和6.04%。

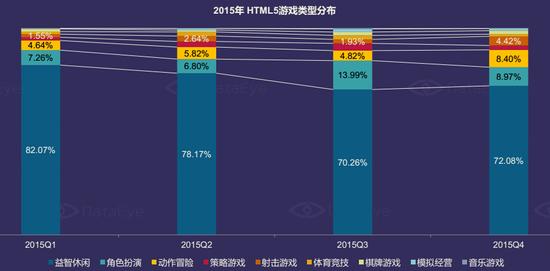

2015年,HTML5游戏研发商依然在通过尝试不同游戏类型,寻求HTML5游戏的突破口,整体上HTML5游戏类型呈现出多元化趋势。在2015年各季度CP新创建的HTML5游戏中,益智休闲类游戏占比分别为82.1%、78.2%、70.3%和72.08%,呈现明显的下降趋势;而角色扮演类游戏在Q3实现爆发,占比从6.8%提升到14.0%;在玩法上,出于游戏变现的需求,CP开始注重研发玩法偏重化的HTML5游戏,探索HTML5游戏道具收费的模式。

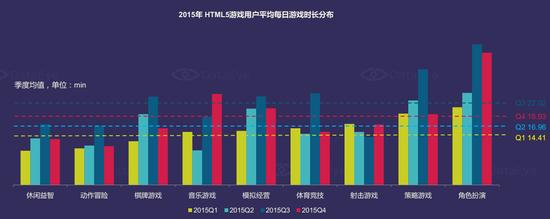

2015年四个季度HTML5游戏用户平均每日游戏时长分布为14.41min、16.96min、22.02min和18.93min;其中角色扮演类游戏平均每日游戏时长达到30.42min,在所有游戏类型中表现最好,其次是策略游戏和模拟经营类游戏,分别为21.32min和19.26min;动作冒险类游戏平均每日游戏时长最短,仅为10.25min。

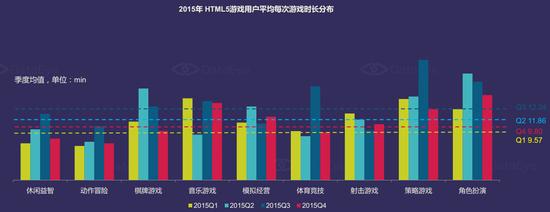

在每次游戏时长方面,2015年四个季度,HTML5游戏用户平均每次游戏时长分别为9.57min、11.86min、12.24min和9.80min。其中角色扮演类和策略类游戏玩法偏重度,每次游戏时长相对较长;而益智休闲、动作冒险和射击类轻度小游戏的每次游戏时长相对较短。

2015年,HTML5游戏的首页平均跳出率分别为45.70%、42.91%、51.47%和49.23%,呈现出较大的波动,体现出目前HTML5游戏的品质参差不齐,整体市场并不成熟;另一方面,2015年HTML5游戏平均K系数连续四个季度增长,反映出随着越来越多的移动用户开始接触HTML5游戏,HTML5游戏的传播性有了一定程度的提高。

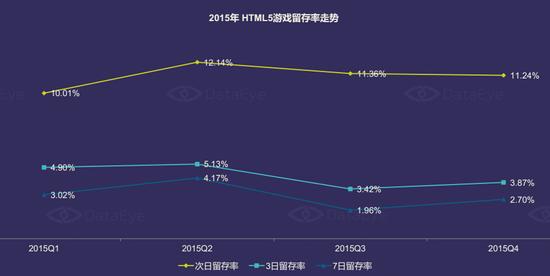

2015年HTML5游戏的留存水平与原生游戏相比依然有较大的差距。其中次日、三日留存率,在Q2有一定幅度的提升后,Q3、Q4稍有回落,走势相对稳定;而七日留存率在Q3、Q4有较大幅度的波动,并处于较低的状态。

在付费方面,目前HTML5的主流变现方式依然是通过经营流量广告变现,整体付费率依旧处于较低的水平。2015年四个季度HTML5游戏的付费率分别为1.34%、1.61%、1.66%和1.42%,其中角色扮演类游戏的付费率大幅领先于其他游戏类型。

ARPPU值方面依然是角色扮演类游戏处于领先,并且在2015年四个季度都有稳定的增长,说明角色扮演类的HTML5游戏已经给其用户培养了一定的付费习惯。未来,随着HTML5游戏体验的提升,玩家粘度有望增加,通过游戏内付费点产生收入也有望成为H5游戏的主流盈利模式。

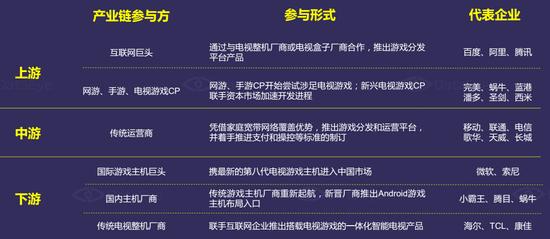

2015年初,国务院发布《关于推广中国(上海)自由贸易试验区可复制改革试点经验的通知》,提到“允许内外资企业从事游戏游艺设备生产和销售等”,标志着我国全面解禁国内游戏机设备生产和销售。随着政策的逐步放开,电视游戏产业链上、中、下游各方均开始积极布局电视游戏

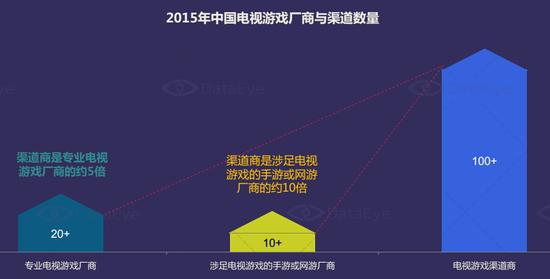

目前国内上线的电视游戏产品绝大多数仍然由主业为手游、网游的厂商推出。截至2015年底,国内专门从事原生电视游戏的厂商仅有二十余家,与此同时,包括传统运营商、硬件厂商、第三方应用平台等三种类型的电视游戏分发渠道总共已有超过百家。游戏产品不多而渠道数量不少,电视游戏产业发展生态仍处于初级阶段。

在欧美等发达国家和地区,电视游戏往往占据其游戏市场最大的份额,随着我国主机游戏政策的放开,国内媒体和机构均给予国内电视游戏市场极高的期望。然而,GPC和IDC联合发布的数据显示,2015年中国电视游戏收入规模为2.2亿元人民币,占中国游戏市场份额仅为0.16%。在与欧美国家游戏产业有着不同发展路径和不同用户特征的中国,电视游戏市场能否达到预期还有待探索。

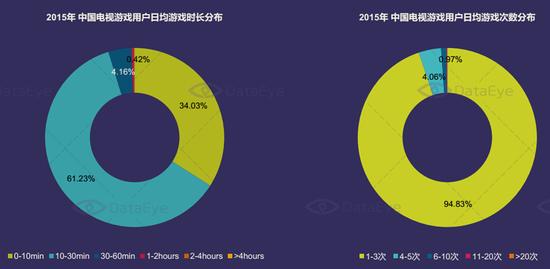

2015年,中国电视游戏用户日均游戏时长为14.36min,其中日均游戏时长在10-30min的用户最多,占比达到61.23%;日均游戏次数约为1.85次,95%的用户日均游戏次数在3次以内。

在留存方面,电视游戏的平均次日留存率为18.28%,平均7日留存率为5.19%,与原生移动游戏相比仍有较大的差距,但是留存表现优于HTML5游戏。

虽然国内电视游戏的盈利模式已初具形态,但是支付环节仍存在诸多问题:付费流程烦琐、复杂,转化率、成功率低。在付费方面,2015年中国电视游戏用户平均付费率约为1.29%,表现不如移动原生游戏和H5游戏。

中国移动游戏行业趋势分析

行业竞争加剧,集中度提升

手游市场经历了2013年的井喷式爆发,2014年的百花齐放,2015年的乱世争霸,2016年在手游用户人口红利逐步消失的大背景下,整个行业的竞争将愈加激烈。激烈的竞争将直接导致行业成本不断上升,在研发端,手游研发团队愈加庞大,研发周期也越来越长,手游研发成本高;在运营端,渠道流量越来越贵,IP成为新游标配,运营成本不断上升。未来,凭借着资金及研发实力,大厂优势将逐步确立,中小厂商批量死亡将成为现实,手游行业集中度将不断提升。未来在巨头林立的手游行业中,中小厂商与大企业合作共生也将成为市场常态。

需求导向,细分市场大有可为

手游发展至今,人口红利几近消失,市场由增量市场逐步转入存量市场,由卖方市场转向买方市场,如何满足不同玩家的各种需求将成为整个行业必须思考的问题。相比端游市场丰富成熟的产品体系,手游市场仍有众多细分市场有待深耕,比如体育类、竞速类、女性类、策略类游戏,国内都鲜有表现较好的产品。未来,与其和大厂在卡牌、角色扮演类市场中厮杀,中小厂商不如根据团队本身优势,确定研发的题材类型,认真研究细分类用户群体,调整研发策略,坚持做细分类型精品游戏。

行业步入成熟,精品化大势所趋

纵观PC端游的发展历程,少量优质精品游戏占据大量的市场份额是市场步入成熟的重要标志之一。从2015年手游市场来看,休闲类游戏基本被2014年之前推出的几款消除、跑酷、捕鱼类游戏长期霸榜,其他类型游戏的头部产品霸榜时间也大大加长。头部优质产收入逐步走高,大量的用户也主要集中在数量不多的优秀头部精品产品中,这都预示着手游快餐时代即将成为历史,手游市场逐步步入成熟期。未来,手游行业回归理性,用户回归精品都是大势所趋。

IP变现提速,泛娱乐化运营成常态

2015年以BAT为首的互联网巨头对泛娱乐产业的整合已经逐步完成,预计2016年中国泛娱乐产业将全面进入内容产业价值变现的阶段,而收入规模已经超过电影市场的移动游戏市场将成为泛娱乐IP最主要的变现渠道之一。在手游领域,巨头们也都纷纷加快泛娱乐布局,腾讯、网易、完美、游族、天神娱乐等游戏公司都积极涉足影视业,展开游戏全产业“泛娱乐”化的竞争。如果说2015年影游联动只是泛娱乐产业借势而为的尝试,那么2016年以IP为核心,全平台、全价值链的泛娱乐化运营将成为常态。