2016年被称为VR元年,但严格意义上来说,今年只能算得上是大众对于VR认知的一个元年。从年初的PC VR大厂纷纷亮相,到最近国外科技巨头在VR布局中忙的不亦乐乎的状态,VR行业其实在悄然之间已经发生了天翻地覆的变化。

VR行业风起云涌的突变

创业方向:从硬件到内容

最早期的创业者会选择做VR硬件,现在更多的可能是转向内容、线下体验或者行业应用上。

从2014年Oculus被Facebook收购开始,早期创业者嗅到VR硬件的风向,国内出现了第一批VR初创公司。这些早期的VR公司大多都是从硬件切入到VR行业,比如成立于2014年的暴风魔镜、蚁视都是做VR硬件起家的。

两年后的今天,国内的VR创业格局已经发生了很大的变化。受限于技术上的瓶颈,以及国内手机厂商的搅局,选择从硬件入手的初创公司越来越少。现在还想入局的创业者,更多的会选择VR内容开发,或者整合行业应用解决方案的方向切入。

行业风向:TOC的路太难走,不如转向TOB

就像创业公司的创业方向的转变,在VR行业内,最初大家都是一窝蜂去做VR硬件,但是考虑到高端VR头显的技术研发和成本把控难度太大,所以他们都试图通过价格门槛不那么高的移动VR打开消费端的市场。然而随着VR的深入发展和行业洗牌,那些专注于C端的硬件公司正在寻求商业发展的转型。

比如说最近深陷裁员风波的暴风魔镜,在对外的声明中,就表示他们正在积极布局VR生态,拆分汽车、旅游、房产、UGC等业务板块。这架势明显是要从面向C端的硬件转向面向B端的行业应用上。蚁视科技10月份的时候也举办了生态战略发布会,他们表示在获得注资之后,未来准备向一家生态型的VR企业转型。

确实,VR硬件在C端的技术和体验问题不解决的话,消费端的切口很难打开,相较于国外的Oculus、谷歌、微软等,没有什么核心技术竞争力的VR公司开始转向行业应用,也是形势所逼。同时一些跨界有优势的,也会选择从B端切入,从类似房产、汽车营销、教育、旅游等行业应用进入到VR领域。

进入资本寒冬,投资导向也开始变了

不仅仅是创业者的创业方向和行业风向在变化,VR行业内的投资关注点也在改变。

对于此,纪源资本合伙人于立峰表示,2016年他们主要关注三个方向:1。内容提供商。内容为王,IP为王,并重点关注从影视和游戏方向转型到VR领域的公司。2。新商业模式。与VR技术应用相适应的、与VR的交互方式相适应的新商业模式的公司。3。系统集成商。那些利用相对低的劳动力成本,制造业产能优势和广大的消费需求,做VR系统的制造业集成商,在一定的发展阶段内,是有发展机会的。

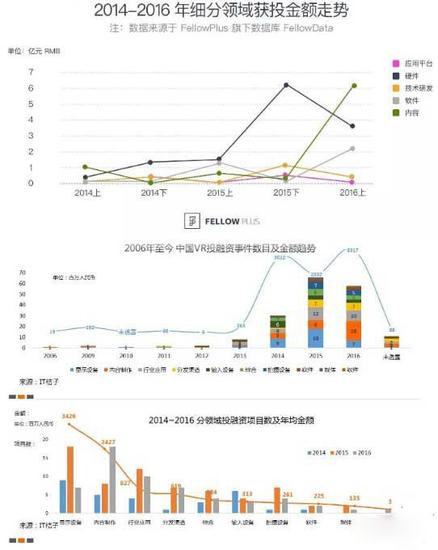

从下面几张图上的数据来看,能够更明显地看出VR行业的投资风向的转变趋势。

VR投资早期集中在硬件设备端和内容端,2014到2015年明显硬件投资要多于内容上的投资。随着资本寒冬的到来,整个行业的投资情况和前几年不能相提并论,再加上VR技术引发的硬件发展瓶颈,以及整个产业链的现实困境,使得资本市场对硬件类项目的兴趣开始大幅降低。投资人更多的把眼光瞄向内容和行业应用上。

对于投资人来说,TOB解决了已有的市场(如医疗健康和房地产)容量问题,走得比较稳健,能够更快的实现变现和盈利。而TOC端,山寨头显充斥在消费端市场,没有核心技术优势的硬件公司发展空间一直被挤压,很难找到一个可持续的商业发展模式。

以沉浸感为前提,VR核心技术岿然不动

从VR行业发展的变化来看,其实不管toB的应用还是toC的体验,本质上是离不开一些VR关键技术,这些技术构成了所有应用和体验的前提。

首先是VR的体验问题,上游的芯片、处理器、显卡厂商都在从各自专攻的领域,从底层做优化。最近ARM就发布了两款新的处理器Mali-V61视频处理单元(VPU)和Mali-G51显卡,来满足市场对VR和4K移动内容的需求。

显卡厂商英伟达推出了基于帕斯卡架构的GTX10系列显卡,以及全新的分屏渲染技术Simultaneous Multi-Projection和虚拟现实音频VRWorks Audio技术。除此之外,英特尔、高通、三星等大厂都在为了让VR头显获得更高的分辨率、刷新率以及更低的延时做各种优化努力。

VR体验最重要的就是沉浸感和交互性,为了达到这个目标,必然少不了VR头显的位置追踪和空间定位技术。Valve前几个月公开表明要免费开放部分Steam VR的定位追踪技术给第三方开发者,这意味着以后Lighthouse技术不是HTC Vive独占的,其他获得授权的第三方硬件都可以实现一定范围内的位置追踪。据了解,目前已经有超过300个外设授权立项。

除此之外,还有一些其他的更加细节的技术,比如说眼球追踪和定点渲染。其实只要是能够提高VR沉浸感的技术,都可以成为VR的关键技术。这就是VR关键技术的不变。但随着VR的发展,这些技术也呈现出了一些变化。

技术“不变”背后,其实是关键技术的“变”

技术的变化之一:对单一技术的要求越来越高

首先是对单一技术的要求越来越高。比如随着VR游戏的发展,用户对画面的要求越来越高,一些游戏大作对渲染的计算量要求与日俱增。如何能够同步保障用户的体验,这就对渲染技术以及数据压缩技术提出了更高的要求,技术的提高速度必须快于用户需求的提高。

又比如VR刚开始的时候,像HTC Vive那样能够实现位置追踪的硬件非常惊艳,但是随着行业的发展和人们认知度的提高,逐渐发现仅仅是room-scale的单人追踪体验已经没办法满足需求了,体验者希望能够有更大空间范围的沉浸感体验。这也是目前像HTC、Oculus等标配的空间定位技术没办法满足的。

再说到最近一段时间,英特尔和Oculus都准备推出无线式的VR设备,但是现阶段的很多移动VR都不具备一定的位置追踪功能,如果有的话,也需要像HTC那样搭建出一定范围的空间,然后通过外部的各种传感器设备来实现。对于此,这些大公司就致力解决这种繁琐浮躁的问题,他们就采用了inside-out的追踪方式,依靠设备本身自带的摄像头传感器来完成动作的追踪。

无论未来是何种类型的硬件设备占据消费市场,但是毋庸置疑的是这款设备一定是便携、成本低、体验好、内容丰富的,而VR技术也就需要围绕这几点进行不断的研发和升级。

技术的变化之二:从单一技术应用走向整合

VR在行业应用上的发展,使得某一个单一的技术已经很难满足其要求,往往需要多个技术的结合,也就是从单一技术应用走向整合。

指挥家VR的创始人白志艺提到,现在VR房产行业应用面临的最大问题其实是多人体验、个人交互以及与AR或者MR技术的融合等。

就以空间定位来说,有了更大空间的追踪体验后,对其他方面的体验也会提出更高的要求。用户来希望在虚拟空间中不光能够看到和移动,还要能够摸到,甚至能够看到其他参与者在虚拟世界中的形象。如非常受欢迎的密室逃脱、真人CS等游戏体验,除了需要有更大空间的定位外,还需要有对多人交互的支持。

所以如国内做惯性动捕方案的诺亦腾,将其动作捕捉技术与光学空间定位相结合,推出了大空间的可以用于多人交互的VR解决方案,在一定程度上能够满足用户对于这种更深层次体验的需求。

可以预料到未来的VR发展,必然要求VR关键技术从单一的应用走向整合,全方位的解决硬件和体验的各种问题。

总结

虽然现在VR的行业方向上开始发生了变化,但是它仍然是一个正处在探索初期阶段的市场,VR的发展决定了对技术的高要求,另一方面VR关键技术的变化也必然会推动整个VR行业的健康成长。其中VR核心技术的每一环又涉及到不同领域,只有把每一个环上的问题优化解决,VR硬件才能突破现有的桎梏,上升到一个真正能够撑得起消费市场的阶段,行业发展才能看到真正的曙光。