伽马数据发布《2015年7~9月移动游戏产业报告》报告显示,2015年7~9月,中国移动游戏市场实际销售收入达到146.3亿元,环比增长27.5%。中国iOS平台市场实际销售收入约为52.2亿,环比增长49.6%。中国Android平台游戏市场实际销售收入约为79.1亿元,环比增长13.0%。015年7~9月,中国移动研发市场,排名前十企业所占份额之和约为80.8%。

在第三季度,曾进入iOS畅销榜前50的新游有28款,第三季度收入榜前50的新游有17款,17款新游收入占比为榜单前50名收入的32.3%。iOS畅销榜前50的新游中,角色扮演类游戏数量占比为57.1%排在首位,其次是卡牌类游戏,占比为28.6%。从类型上来看,第三季度新游普遍偏重度,角色扮演类和卡牌类依旧为新游的主要类型,其中角色扮演类游戏中有5款为MMORPG,6款ARPG,2款卡牌RPG。动作类新游为9款,也是占比较大的细分市场。

中国移动游戏市场规模

中国移动市场实际销售收入主要由iOS平台收入、Android平台收入和Windows Phone平台收入等构成。2015年7~9月,中国移动游戏市场实际销售收入达到146.3亿元,环比增长27.5%。

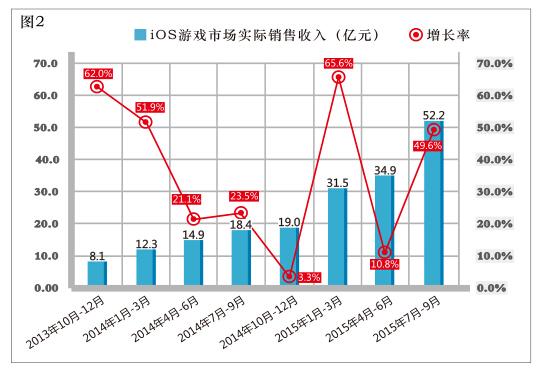

中国iOS平台游戏市场规模

2015年7~9月,中国iOS平台市场实际销售收入约为52.2亿,环比增长49.6%。

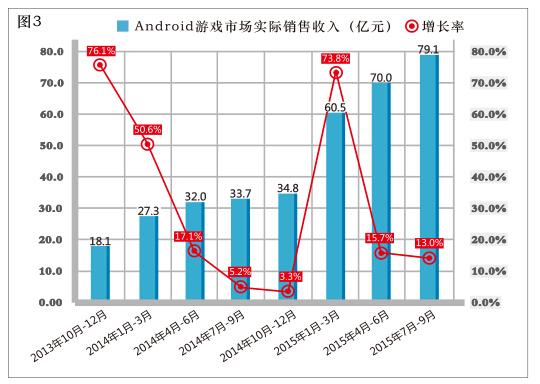

中国Android平台游戏市场规模

2015年7~9月,中国Android平台游戏市场实际销售收入约为79.1亿元,环比增长13.0%。

中国移动游戏用户规模

2015年7~9月,中国移动游戏市场用户规模约为3.74亿人,环比增长3.0%。

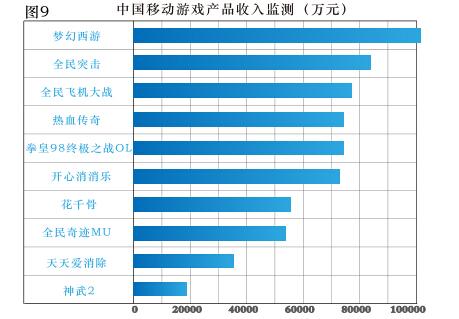

中国移动游戏产品收入监测

在2015年7~9月,根据CNG收入推算,中国移动游戏前十位产品的收入总和(包括iOS/Android/越狱,不含海外市场收入)约为65.7亿元,约占市场总体收入的44.9%,上图为按收入从多到少排列前十位产品状况。

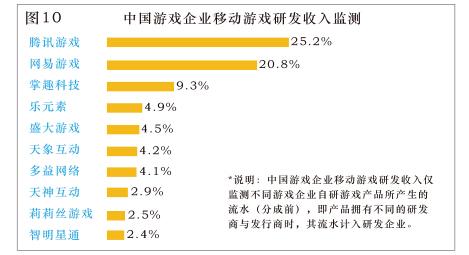

中国游戏企业移动和游戏研发收入监测

2015年7~9月,中国移动研发市场,排名前十企业所占份额之和约为80.8%。其中,排名前三的分别是腾讯游戏占比25.2%,网易游戏占比20.8%,掌趣科技占比9.3%。

中国移动游戏市场7~9月新上线产品情况

较第二季度收入前十榜单无新产品出现,第三季度有三款上榜,且整体新游表现不错,在数量上与收入上都有一定程度的提升。

中国移动游戏市场7~9月新上线产品收入监测

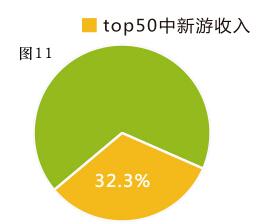

在第三季度,曾进入iOS畅销榜前50的新游有28款,第三季度收入榜前50的新游有17款,17款新游收入占比为榜单前50名收入的32.3%。

中国移动游戏市场7~9月新上线产品类型监测

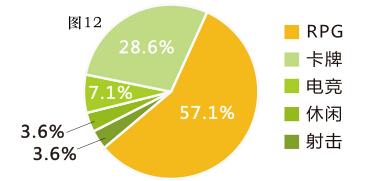

在第三季度,曾进入iOS畅销榜前50的新游中,角色扮演类游戏数量占比为57.1%排在首位,其次是卡牌类游戏,占比为28.6%。

中国移动游戏市场7~9月新上线产品状况分析

从类型上来看,第三季度新游普遍偏重度,角色扮演类和卡牌类依旧为新游的主要类型,其中角色扮演类游戏中有5款为MMORPG,6款ARPG,2款卡牌RPG。动作类新游为9款,也是占比较大的细分市场。

从收入上来看,进入iOS畅销榜前50的新游最终在稳居第三季度收入榜的新游占60.7%,35.7%的新游进入收入榜前30名,重度化游戏为主要盈利点,轻度游戏较弱,第三季度休闲类新游仅1款,位于收入榜50名外。

电竞类移动游戏在第三季度新游中较为突出,动作竞技类《九龙战》以及MOBA电竞类《全民超神》两款出自腾讯的新游,收入排名均在20名以内,移动电竞逐渐成为移动游戏市场新兴的热点。此外,即时对战成为移动游戏用户的关注点,此次监测中,有五款新游带有“即使”的标签,表现用户对实时、操作感的需求,而这些需求将引导移动游戏未来的发展。

中国移动游戏产品用户付费率监测

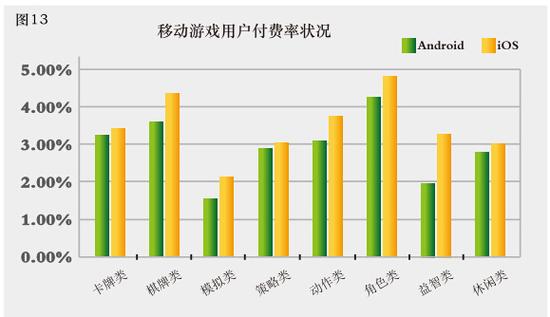

2015年7~9月,在Android和iOS系统中各类型移动游戏的用户付费率监测状况如图,其中,棋牌类、角色扮演类移动游戏付费率较高。

中国移动游戏产品月度活跃度监测

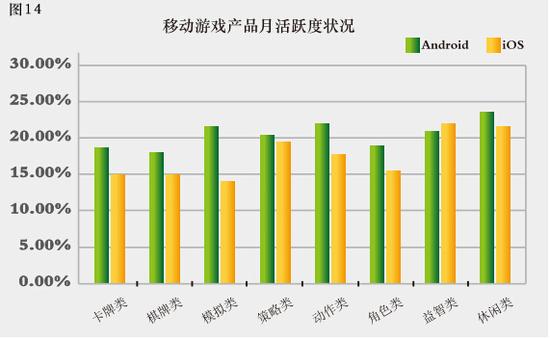

2015年7~9月,在Android和iOS系统中各类型移动游戏产品月活跃度监测状况如图,其中,休闲类、动作类、模拟类移动游戏月活跃度较高。

移动游戏产品用户七日留存率监测

2015年7~9月,在Android和iOS系统中各类型移动游戏产品用户七日留存率监测状况如图,其中,棋牌类、益智类移动游戏表现出色。

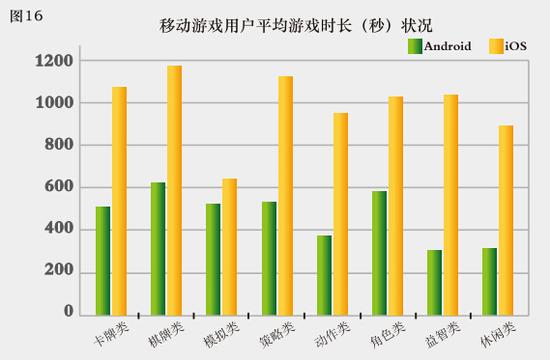

移动游戏用户平均游戏时长监测

2015年7~9月,在Android和iOS系统中各类型移动游戏的平均游戏时长监测状况如图,其中,卡牌类、棋牌类、策略类移动游戏用户平均游戏时长最长。

中国移动游戏产品状况分析

从各游戏类型细分市场运营情况来看,动作类、角色扮演类游戏有较高的付费率,且平均游戏时长较长,但七日留存率较低。作为移动游戏市场收入占比最大的两类游戏,高付费率在维持稳定的情况下,用户留存率是营收的重要提升点,游戏企业应在此类游戏的用户黏性上多作考虑,用户留存率的提升亦可带动用户付费率的增长。

休闲智力类游戏活跃度较高,且有很高的用户留存率,但较低付费率依旧是短板,这与游戏类型本身的特点有关,但这类轻度游戏如果有足够广泛的用户群体的话,依旧能获得比较高的收入,比如《开心消消乐》连续几个季度进入收入榜前十。

棋牌类游戏平均时长最高,且付费率、活跃度、七日留存率均高于其他类型游戏,表现出棋牌类游戏拥有高用户黏性,进而拥有更多的盈利空间。

从平台角度来看,iOS平台除在月活跃度上低于Android平台外,在付费率、七日留存率以及平均游戏时长上均高于Android平台,iOS平台盈利能力和用户吸引能力依然较强。然而,Android市场用户规模大,随着Android手机的不断迭代,硬件水平在提升,整个市场依然存在较大的增长潜力。