2015年的手游行业表面上一派繁荣,但其实行业内部已然出现了不少问题,在老牌巨头强势抢占手游市场的背景下,数十家手游公司倒在了尘埃中;在硬核联盟异军突起的背景下,已经有某些大型渠道曝出拖欠数千万分成款项的消息;另外,在手游用户达到了3.6亿的背景下,许多老牌渠道的流量和用户质量却急转直下。大厂霸权、流量分散、渠道萎缩,2016年,手游行业必然需要新玩法。

用户在成长,获取流量的方法也需跟进

对于某些传统渠道流量和用户质量急转直下的情况,某渠道运营人员的答复是:游戏产品越来越多,分给每个游戏的流量就变少了,另外用户质量不是下降了,而是玩家越来越挑剔,你的产品满足不了用户了。

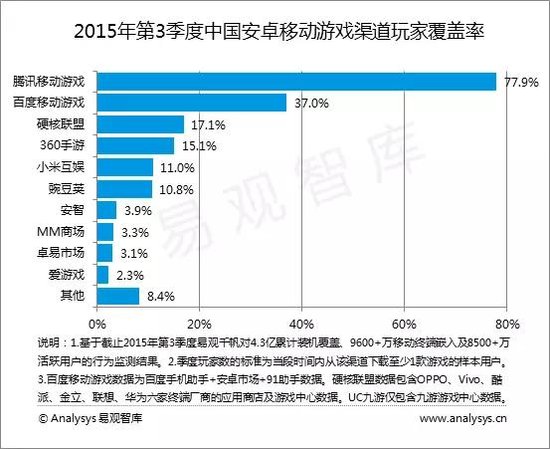

的确,在端游大厂的冲击下,手游行业整体极速进入精品化、精细化阶段,用户在这一过程中成长迅猛,许多小而美的手游公司逐渐感受到了来自用户的压力,对于渠道也同样如此。据不完全统计,目前国内80%的手游渠道DAU是低于《梦幻西游(微博)》这类大热手游的,这也是网易在面对安卓渠道时强硬无比的原因所在。既然用户在成长,流量在分散,那么CP们只通过一两家渠道联运就能看到可观流水的日子也将一去不复返了,找准目标用户和对应渠道成了2016年手游厂商不得不做好的一件事,可以说谁能先拿下这一块,谁就能先一步上岸。

(曾经繁荣无比的安卓渠道们:豌豆荚、拇指玩、卓易市场、当乐、安智市场、机锋市场、应用汇、木蚂蚁等中小渠道现在日子都还好过吗?)

中小渠道在萎缩,垂直化渠道话语权日益加重

2015年8月,小米互娱公布新渠道政策,对于手机运营商计费游戏,小米联运渠道分成将从40%降低至20%。斗志昂扬的小米吹响了向渠道三巨头冲击的号角,也同时为所有渠道敲响了警钟。中小渠道们的市场份额日益衰退除了因为三巨头的打压之外,还有自身原因:同质化严重,本身不能产生对用户黏性,功能不存在技术壁垒。与此同时,三巨头的日子也并不算好过,硬核联盟的崛起从根源上抢走了大批量的用户,多样化的流量入口们也开始逐渐蚕食巨头们的自留地,连身为巨头的360都已经遇到了瓶颈。在这个渠道大面积萎缩、竞争日益激烈的时代,垂直化渠道却在逆境中开辟出了不同的道路,也给各大CP们提供了一个美好的突破口。

以用户特质决定游戏类型,发展潜力巨大的垂直化渠道们

其实这里谈到的垂直化渠道们,原本并不是渠道,它们曾经只是一款安卓模拟器软件,或者只是一个新闻类APP,然而具有差异化的用户需求、功能本身提供的用户黏性或是高耸的技术壁垒让他们与传统渠道完全不同,他们或用最迅捷的内容维系着用户,或用最好的技术服务于用户,总之,他们各自的用户群更加忠诚、特点更鲜明,也更值得CP们针对性研究和运营。

以海马玩模拟器为代表的安卓模拟器用户:1亿以上的量级,千万级的MAU,充斥着电竞主播、大学生游戏党、挂机党和重度手游爱好者,是中重度手游的优质平台。由于拥有跨屏的虚拟化技术壁垒,用户相对集中并且忠诚度极高,是2016年垂直化渠道中最活跃的一员。

以今日头条为代表的资讯类用户:4亿左右的量级,1亿以上的MAU,虽然用户构成中以非游戏用户居多,但包含了大量的高端手游用户(大R/超R),这些人关心财经、军事、科技,是SLG类的天然目标用户,并且能提供非常高的ARPU值,“今日游戏中心”也是2016年垂直化渠道中的重要一员。

以哔哩哔哩为代表的二次元视频类用户:5000万的用户量级,却有千万级以上的MAU,作为一个专注服务二次元用户的视频网站,B站的用户忠诚度与其排他性相辅相成,从A站中派生出的B站不仅二次元基因更胜一筹,在用户体验方面更是一骑绝尘。这类由小众人群成长起来的二次元用户们对漫画、动漫了若指掌,对二次元文化忠诚度极高,非常适合动漫IP类、恶搞类等轻度手游,除对美术风格要求较高外,尊重二次元文化也是CP需要着重考虑的部分。

其实所谓的垂直化渠道,本身就是多样化流量入口的制造者们,因此这三类垂直化渠道还远不是全部,以喜马拉雅为代表的声音类、豆瓣为代表的知识类都还处在探索游戏变现模式的早期,借势垂直化渠道以及更深入地把握不同类型用户的诉求,就是广大CP们在2016年的新玩法,而且这一玩法,远比在渠道大战中选边儿站要聪明的多。