伽马数据/文

不久前,莉莉丝CEO王信文出人意料地宣布,未来布局中代理产品比例高达到2/3,而且全球发行为主。其中的《魔法纹章》国内还没有推广,海外月流水已过千万。

这家以开发《刀塔传奇》闻名的国内cp(内容提供商),如今的战略重点已经是海外市场了。

无独有偶,除莉莉丝外,国内还有多家游戏公司选择海外市场优先的发展策略,如易幻网络,海外收入占比连续3年高达99%。再如智明星通,海外占比超过80%。

众所周知,中国游戏团队最熟悉的还是中国的用户,语言和文化门槛是一道难以逾越的鸿沟,失败的例子并不少见,但究竟是什么原因,让这些游戏公司没有选择年增长率高达87.2%的国内手游市场,而远走海外呢?

让我们结合数据分析一下原因:

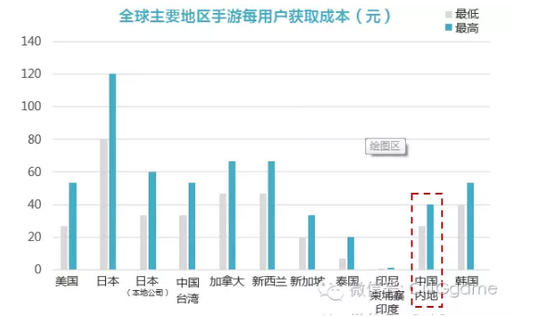

1。中国用户成本并非最贵,但综合评价垫底

加拿大、新西兰、日本、韩国、中国台湾虽然比中国内地用户成本高,但付费率和ARPPU数据却更好,用户更优质。泰国、印尼、柬埔寨、印度用户规模虽然小,但价格比中国内地低很多,新加坡成本既便宜,付费数据也好。

综合评价中,国内处于底层位置。

2。国内竞争激烈,买量花6成预算

国内有4亿+手游用户,为何成本不低,质量不佳?

因为大厂强势、小厂劣质,产品同质化,用户可选择产品多。一方面,争抢用户拉高成本。另一方面,用户付费数据也被摊薄 。

在大公司竞争下,用户成本从几元钱迅速攀升至20+,游戏公司60%的市场预算用于买量,还要为刷榜支付大笔费用,一款5000W流水的手游,市场预算就占了3000W。

在推广方面,大公司做品牌营销不仅是投放广告,而是全方位立体营销,以投入200W推广成本为例,还有很多条件,才能发挥作用。比如花这200W的同时得花400W把游戏冲上免费榜前10,花350W做SEO把长尾流量收割回来。

中小公司与之争夺用户,就要投入同样甚至更高的成本,用户质量还难以保证,而在海外竞争相对缓和地区,投入产出比更高。

3。市场集中度高,中小公司赚钱难

即便硬拼高额成本,中小公司也难与大公司抗衡!

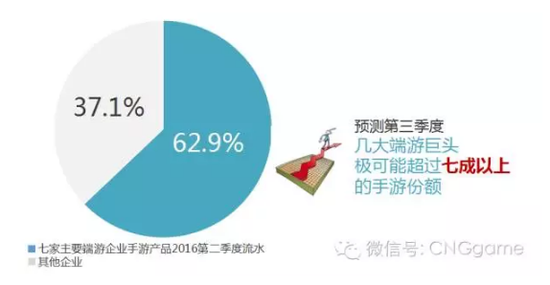

伽马统计数据显示,在第二季度移动游戏(手游)流水中,端游巨头产品收入占六成,第三季度极可能达到七成。

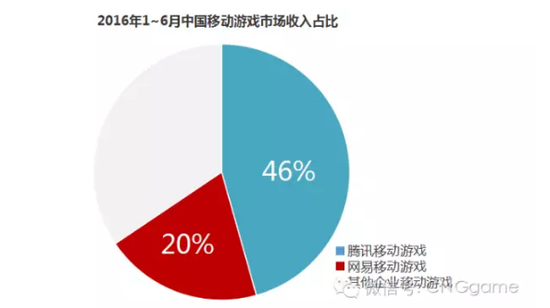

在中国移动游戏实际销售收入中,腾讯、网易两家公司占总收入比例接近七成。其余企业没有一家能够超过5%的市场份额。

2016年上半年,102家新三板上市游戏公司净利润累加为11.26亿元,还不到腾讯同期净利润的十分之一。同时,在上述公司中,亏损比例高达38%。

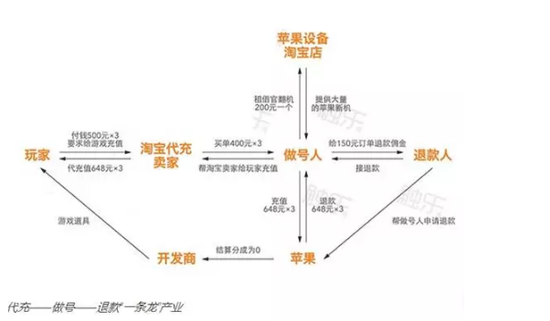

4。国内已形成假充退款产业链

成本高,竞争压力大,CP还要冒着用户退款的风险。

目前,假充值、恶意退款已经在国内形成“一条龙”产业,不仅在iOS越狱渠道退款十分严重。在官方渠道,也形成了玩家、淘宝店主、职业接单人、职业退款人的利益共同体。

3个648的充值,退款人可以得到150-250元之间的佣金。职业接单人,专门在淘宝上开店,提供远低于官方金额的游戏代充服务,还有养号、账号工厂,每月几千上万台出租设备,注册假账号用于退款。

用户退款之后,cp付出了游戏道具,却没有得到“玩家”购买道具应付的费用,甚至还会因此影响到游戏的经济体系。

5。市场被渠道发行绑架

压力还来自内部。

在国内追逐快速变现的环境下,被推到用户眼前的都是变现最快的产品,而无IP无山寨的创新产品,但凡有一丝风险都很容易被发行渠道枪毙!好产品没机会进入市场,到达用户眼前。

在第二季度平台力推的25款新游中,仅三款为无IP作品。

cp经常抱怨国内的渠道太过复杂,技术上,须接入不同渠道的SDK。后续提交、维护耗费精力。

同时,渠道人脉关系复杂,江湖恩怨理不清,不小心就躺枪,不行贿就不给量。

此外,还有代理拖欠尾款,各种违约等风险。

6。国内CP实际只分2成

和其他因素相比,没什么比干活多分钱少更令cp不满的了!

和国外相比,cp在国内的分成比例不仅偏低,还要扣除发行费、税费,支付通道费,活动分摊费等等。据透露,cp实际拿到的,最多占总充值流水21%。

7。先海外、后国内增加生存机会

和国内市场先比,全球市场更大,用户更多,能提供更多生存机会。

第一、海外多数地区经过appstore等平台审核后即可上线,无须再等待资质审批时间。

第二、东方不亮西方亮,一些过气、同质化严重的游戏类型,虽然国内数据不佳,但因为避开了竞争,在某些海外市场却能活的不错。

第三、在海外市场培育出用户规模后,还可以吸引国内用户积极参与,实现全球跨服竞技,《列王之纷争》、《皇室战争》就是先例。对国内平台而言,这也是增加用户黏性的好机会,会给予更多资源支持。

写在最后:

一位知名游戏公司(CP)的CEO,在经历海外发展之后,希望借伽马数据给广大CP提个醒,从出海到成功还要两三年时间。伽马也会结合最新数据,进一步分析海外市场。