App Annie 与 IDC近日发布《2016 年度回顾报告:聚焦游戏领域》。报告显示2016 年,移动游戏的领先优势在全球范围内继续扩大;去年,移动游戏支出比 PC/Mac 游戏支出高出超过 25%。在美国,2016 年第 3 季度,有大约 7% 的移动/掌上主机游戏玩家是电子竞技爱好者,且该群体与移动 VR 游戏玩家群体有着相当大的重叠。

报告指出,2016 年,超过 60% 的移动游戏 支出产生于亚太地区,与 2015 年相比增长显著。

以下是完整的报告内容:

1.2016 年游戏发展趋势

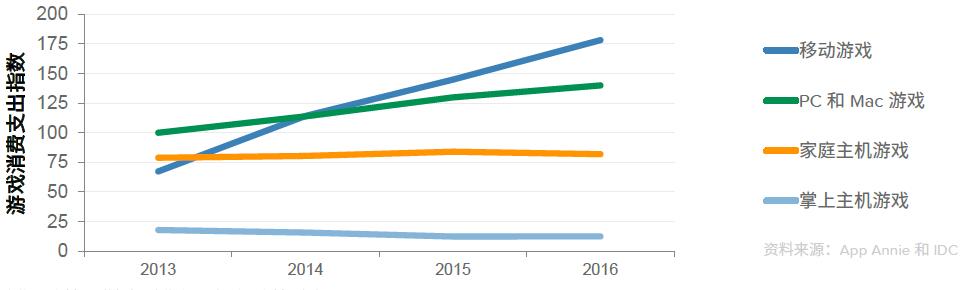

2013 - 2016 年全球游戏消费支出 (按设备)

所有总计均包括适用的数字和实体游戏支出,但不包括广告收入。

移动游戏总计包括所有应用商店 (iOS 应用商店、Google Play、Windows Phone 应用商店、亚马逊、Samsung Galaxy 和第三方 Android 应用商店) 的支出。

家庭主机游戏总计包括光盘、数字游戏及游戏相关订阅服务 (Xbox Live 和 PlayStation Plus) 的支出。

2014 年,移动游戏首次超过家庭主机游戏及 PC 和 Mac 游戏,成为消费支出最高的游戏类别。

2016 年,移动游戏的领先优势在全球范围内继续扩大;去年,移动游戏支出比 PC/Mac 游戏支出高出超过 25%,且是家庭主机游戏支出的一倍多。

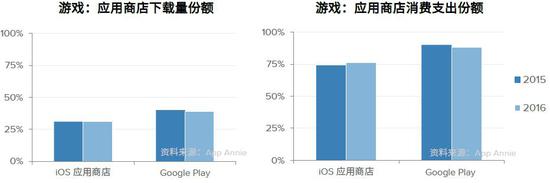

在移动应用中,游戏的收入较下载量在总量中占据的份额更高

去年,游戏占全球 iOS 应用商店和 Google Play 综合消费支出总和超过 80%,同时占全球总下载量约 35%。

游戏在 Google Play 消费支出中所占份额要高于 iOS,但 iOS 的游戏消费支出却高于 Google Play。

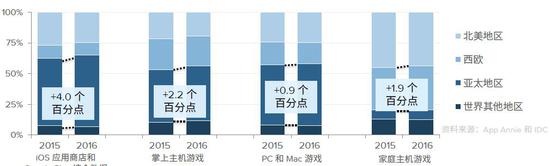

2016 年全球游戏消费支出份额 (按区域)

去年,亚太地区 iOS 应用商店及 Google Play 游戏支出份额获得了可观的增长,主要归功于游戏在中国的 iOS 以及在日本的两大应用商店中的显著增长。

在掌上游戏及 PC 和 Mac 游戏领域,亚太地区的消费支出份额也获得了增长。

去年,西欧地区在家庭主机游戏支出领域展现出相对优势,北美地区仍然是游戏的中坚市场,除日本外的亚太地区对家庭主机游戏的需求依旧疲软。

2016 年全球 5 大畅销移动游戏 (按平台)

任天堂及其合作伙伴进军移动游戏领域,顺利实现目标

《精灵宝可梦 GO (Pokémon GO)》主要由 Niantic 和 The Pokémon Company 共同开发,自7 月在 iOS 和 Android 平台发布以来,迅速成为风靡全球的首款增 强现实 (AR) 游戏。

在 2016 年下半年的每个月,《精灵宝可梦 GO》的 每月活跃用户数均位列移动游戏排行榜榜首,并于 8 月 以超过 3 亿的 Android 和 iOS 活跃用户数达到顶峰。

该游戏是整个 2016 年综合收入排名第 3 的移动游戏, 尽管在下半年才发布,但总消费支出已超过 9.5 亿美元。

《超级马里奥跑酷 (Super Mario Run)》由任天堂与 DeNA 合作开发,于 12 月 15 日在 iOS 平台发布。根据任天堂的统计数据,该游戏在发布后的前 7 周便已斩获约 8000 万下载量。

任天堂的数据显示,该游戏的付费用户转化率超过 5%,这一数字在用户群庞大及其溢价较高 (约 10 美元) 的情况下非常引人瞩目。

该系列游戏最新产品为 3DS 版《超级马里奥制造 (Super Mario Maker)》;该游戏发售于 2016 年 12 月 1 日,在发售后的前 7 周就售出了 230 万份。

主题和要点:游戏发展趋势

任天堂和索尼的移动游戏均打入 iOS 和/或 Android 平台畅销游戏排行榜的前 5 名,这些传统掌上主机游戏领导者的策略发生了明确的转变,暗示着这两家公司将成为 2017 年及未来移动游戏领域中一支不可忽视的力量。

全部 5 款掌上主机游戏领域的最畅销游戏均出自马里奥或精灵宝可梦系列,进一步为任天堂顶级 IP 的持续发力奠定了基础。因此,这两大系列游戏作为任天堂进军移动游戏市场的试金石也在意料之中。

《精灵宝可梦 GO》是风靡全球的首款 AR 游戏 (其自发行以来的总消费支出金额在 2017 年第 1 季度初期便已达到 10 亿美元),显然,2017 年类似的游戏将纷纷登场。从长远来看,AR 将成为未来全球移动应用市场的一个重要而持久的组成部分。

2016 年,游戏类别的总应用下载量占比不到 40%,却创造了超过 80% 的 iOS 和 Google Play 综合应用支出。预计在 2017 年,移动游戏的规模和发展速度都将继续超越 PC/Mac 游戏和家庭主机游戏。

2.2016 年第 3 季度美国玩家深入分析

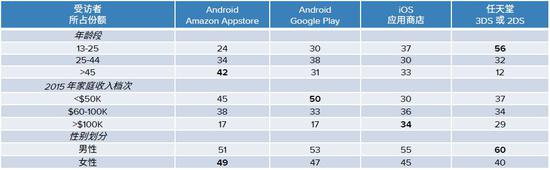

2016 年第 3 季度美国移动和掌上主机游戏玩家统计数据 (按选定平台)

上述最显著的差异以粗体显示;Android 和 iOS 的数字综合了智能手机和平板电脑,而任天堂 3DS 或 2DS 一栏内的数字则综合了 3DS 产品系列中的所有设备。

Amazon Appstore 玩家年龄较大,而任天堂掌上主机游戏玩家年龄最小。

iOS 游戏玩家在最高家庭收入档次中所占的份额要比 Android 游戏玩家高得多;这在 iOS 平台更高的每用户平均收入 (ARPU) 上有所体现。

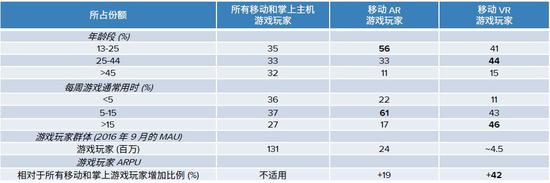

2016 年第 3 季度美国移动增强和虚拟现实 (AR/VR) 游戏玩家统计数据和特征

上述最显著的差异以粗体显示。

AR 游戏玩家大多是《精灵宝可梦 GO》玩家,但结果也包含其他移动 AR 游戏玩家。

VR 游戏玩家主要是 Samsung Gear VR 游戏玩家,但结果也包含其他 VR 设备 (如 Google Cardboard)。

移动 VR 尚处在初级阶段,但玩家群体都是铁杆玩家 (在游戏时间和支出上远超平均值,56% 为男性)。

2016 年第 3 季度美国移动/掌上主机游戏玩家对电子竞技的关注

2016 年第 3 季度,有大约 7% 的移动/掌上主机游戏玩家是电子竞技爱好者 (亲自参加比赛或观看大量电子竞技点播视频,或看过至少一项赛事直播)。

移动/掌上主机游戏玩家中的电子竞技爱好者都属于铁杆粉丝:70% 为男性,44% 小于 24 岁,36% 每周游戏时间通常超过 15 小时,他们的移动游戏 ARPU 超出整体平均水平 43%。

该群体与移动 VR 游戏玩家群体有着相当大的重叠;2016 年第 3 季度,移动/掌上主机游戏玩家中有 47% 的电子竞技爱好者都玩过移动/掌上主机 VR 游戏。

主题和要点:美国游戏玩家

在《精灵宝可梦 GO》极高人气的推动下,2016 年第 3 季度末的移动 AR 游戏玩家数量达到 2400 万左右, 而移动 VR 游戏玩家数量大约是 450 万。

移动 AR 游戏玩家的年龄较小,在 2016 年第 3 季度,该群体中近 80% 的玩家每周玩移动游戏的时间超过 5 个小时。

第一波移动 VR 游戏玩家属于铁杆玩家:他们年龄小,大多为男性,近一半的游戏玩家每周玩移动游戏至少 15 个小时,其 ARPU 远超平均水平;移动 VR 游戏如何快速从专业游戏玩家普及到主流玩家,我们将拭目以待。

总结:

2016 年移动游戏领域继续迅猛增长,不断扩大与其他游戏设备的领先优势。

几个重要市场的快速增长 (尤其是中国和日本市场) 推动移动游戏领域不断发展;2016 年,超过 60% 的移动游戏 支出产生于亚太地区,与 2015 年相比增长显著。

综合 iOS 和 Google Play 来看,《精灵宝可梦 Go》是 2016 年第 3 大畅销游戏;我们预计这会鼓励更多发行商在 2017 年和 2018 年进军 AR 游戏领域。

随着移动游戏玩家对 VR 的日渐关注,VR 将如何快速得到主流玩家的接纳,我们将拭目以待。