“我们要将摄像头打造成首选的AR平台。”马可·扎克伯格的这句话打响了移动AR平台战争的第一枪。而《精灵宝可梦Go》的蹿红奇迹则衍生出Facebook、苹果、谷歌、腾讯、百度、三星、华为、Snap和阿里巴巴等各方的史诗级大乱斗。国际投资银行服务公司Digi-Capital最新发布的《移动AR市场报告》指出:这些巨头争夺的这个潜在市场有望在2021年时拥有10亿用户,全球收入达到600亿美元(约合人民币4135亿)。

软件吞并世界

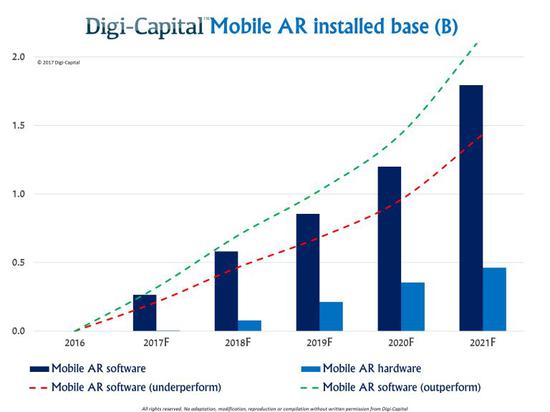

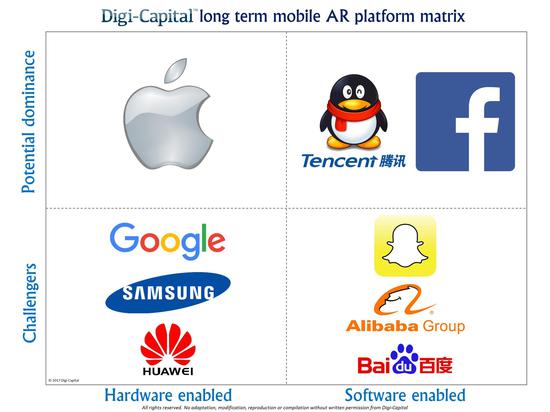

当人们还在讨论iPhone的AR前景时,Facebook发布的移动AR平台彻底改变了市场格局。苹果、三星、华为等硬件厂商要等到2021年才能让用户群体达到4亿,而Facebook、腾讯、Snap等平台运营商明年的用户就能上亿,2021年时可达几十亿。移动AR软件平台的用户数量一般是移动AR硬件平台的4倍以上。

基数至上

各方提供的用户基数和转换率数据也许更具说服力:

Facebook的AR平台用户可能来自12亿Messenger月活跃用户(MAU)、12亿WhatsApp的MAU、和7亿Instagram的MAU。当然,这些数字的重叠程度很高,Facebook的总MAU绝对没有31亿。不过,我们可以根据 Messenger或者WhatsApp的MAU,保守估计有多少Facebook用户会转移至 AR 平台。而Facebook也清楚知道这意味着转移率会稳步增长:15%的WhatsApp用户在Status上线10周之内就开始使用该功能,29%的Instagram 用户在一年之内开始使用Stories功能,而54%的Instagram 用户在4年之内都用上了Direct。

腾讯微信的MAU为8.46亿。其中61%在5年之内都用上了朋友圈。尽管腾讯尚未正式公布AR平台,他们和阿里巴巴的移动AR市场暗战从今年年初就已经拉开序幕。Snap的MAU为3亿。其中45%在4年内用上了Stories。Snap还没将Lenses看作移动AR功能,但其本质是和Facebook在移动AR方面的直接交锋。当然,类似的竞争者还有LINE、Kakao、Snow、百度和阿里巴巴等。

这些进军AR软件市场的平台都拥有几亿用户,他们也都善于让用户接受新功能。对于AR 软件平台来说,如此规模的数字才有意义。

硬件滞后

在过去的两年中,苹果公司一直处于推广AR的优势地位。直到去年年底,iPhone AR还是移动AR的预测焦点。当然,我们也盼望三星、华为等手机产商能提供AR支持,不管他们使用的是谷歌的Tango还是其他技术。要知道,手机的替换周期是两年半,而高端手机仅占智能手机销量的三分之一至三分之二。在未来的几年内,高端AR手机必定要经历几千万到几亿的销量增长过程。虽然用户数量不大,移动AR硬件市场和移动AR 软件的联系却很密切。移动AR 软件平台能与新型移动AR硬件无缝对接,将用户辐射到这些硬件上。因此,软、硬件产商能在移动AR领域实现共赢,只是在方式和规模上有所差别。

缓步增长

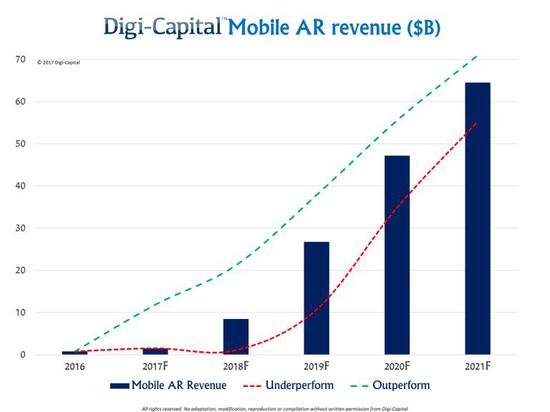

Facebook的移动AR平台也许能在今年取得重大突破,可移动AR软件收入的拐点不会那么快出现,还要等待移动AR软件开发生态系统的形成。同样,就算苹果、三星、华为在年底前一起发力,移动AR硬件也要再等几年才能迎来拐点。所以,2018年的移动AR收入将维持在100亿美元左右的低位。而2019年左右出现的拐点将使市场迅速奔向收入600亿美元的目标。用户基数、应用方式和单位经济效益都能促进收入,但最终结果可能低于预期。

《精灵宝可梦Go》只是特例

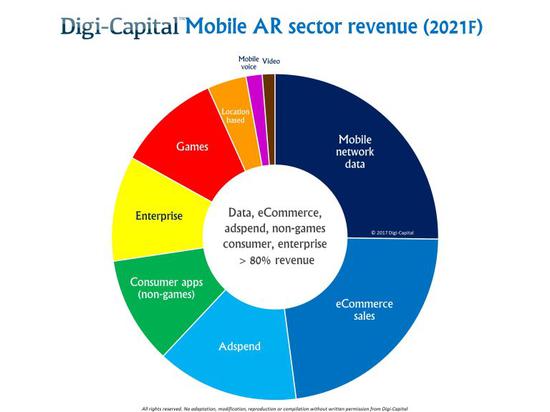

《精灵宝可梦Go》是去年的移动AR催化剂。然而,大部分移动AR收入却来自游戏以外的领域:超过80%的移动AR收入来自移动网络数据、电子商务、广告、非游戏应用和企业/B2B。

值得注意的是,硬件收入不在此列。因为在苹果、三星或者华为发布移动AR硬件之前,我们无法得知这些AR手机是否能缩短手机更换周期,刺激销量或者提升售价,促进单机收入增长。

此外,移动AR能大幅提升移动网络数据使用量,因为开发者要使用新功能,调用云数据,才能保持轻量化和速率。而海量数据意味着四分之一的移动AR 收入都落入了通信公司手中。不知道这些数据是否能产生额外的费用,还是仅仅消耗既有的数据流量套餐。移动网络经营者需要深思熟虑,利用移动AR数据流量创收,避免亏损。

电子商务营业额(商品、服务、非内购消费)占据移动AR收入的五分之一。阿里巴巴、亚马逊、eBay等网购平台正用全新的方式销售商品。他们蚕食了部分电子商务市场份额,而移动AR电子商务还将进一步侵占零售市场的整体份额。

广告收入占移动AR收入的10%以上,而Blippar则是移动AR广告领域的先锋。新型原生广告格式将影响媒体及其定点数据支持。谷歌和百度凭借资源丰富的数据和地图平台,在这方面拥有巨大商机。

非游戏应用、企业/B2B和游戏分别各占移动AR收入的10%。虽然很多软件模仿《精灵宝可梦Go》,更多孵化器和初创企业都瞄准了以上三个方面,争相研制移动AR应用。另外,定点(例如主题公园)移动音视频网络也能在较小的规模内,利用移动AR创造可观的收入。

AR在东方崛起

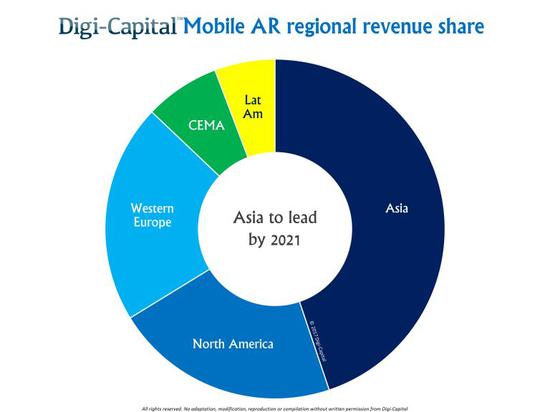

以中、日、韩三国为代表的亚洲地区预计将揽入全球半数的移动AR收入,而北美、西欧各占20%。现代VR兴起于美国,而后迁移到亚洲;移动AR似乎更加平衡,因为腾讯、阿里巴巴、百度和Facebook等全球诸强将是这块大蛋糕的支配者。

在可以预见的未来,移动AR有望克服5大消费领域挑战(明星设备、一整天电池寿命、移动连接、应用生态和运营商交叉补贴),并成为AR/VR市场的统治力量。在Facebook、腾讯、苹果等全球消费平台的推动下,AR/VR拐点近在眼前。

扎克伯格说得没错,但除了摄像头之外,手机(先软件、后硬件)才是终极AR平台。只有遵循该规律才能立于不败之地。

from:腾讯游戏频道